Klónozták a legjobb fund managereket

2011.03.08. 19:55

Az AlphaClone nevezetű cég egy nagyon egyszerű alapötletre építve, alacsony költségen dobott piacra egy véleményem szerint megnyerő terméket.

Az amerikai hedge fundok legalábbis a pozícióik egy részét kénytelenek lejelenteni az ottani felügyeleti szervnek, a Securities and Exchange Commission-nak (SEC-nek). Az AlphaClone ezeket a nyilvánosan hozzáférhető adatokat gyűjti össze és bocsátja egy adatbázis formájában az előfizetői rendelkezésére. Az előfizetők az adatbázist felhasználva különböző backtesteket futathatnak, azaz megnézhetik, hogy hogyan teljesített volna a portfoliójuk, ha például a Warren Buffett által legnagyobb arányban birtokolt tíz részvényből vettek volna.

A Warren Buffett top tíz (lejelentett) részvényéből álló portfolió konkrétan 141%-kal verte volna az S&P 500-at az elmúlt tíz éve alatt (2010 áprilisáig). Ha meggyőzőek a backtest eredmények, az előfizetők az AlphaClone adatbázisának segítségével a jövőben is lekövethetik kedvenc fund managerük (lejelentett) portfolióját.

Az adatbázisban megtalálható többek között a Greenlight Capital (David Einhorn) vagy a Paulson & Co (John Paulson) is.

Az adatok nyílván késéssel jelennek meg az adatbázisban, de ez egy value investor esetében, mint például Mr. Buffett, aki akár évtizedekig is birtokolhat egy adott részvényt, nem jelent feltétlenül problémát. Nem minden pozíció van lejelentve, de a cég fennállása óta eddig jól teljesítettek a klón portfoliók.

Amit a brókered nem akarja, hogy tudj

2011.03.04. 21:53

Egy korábbi bejegyzésem arra engedett következtetni, hogy ötből négy day trader veszteséges. (És hogy csak minden tizedik zár emítésre méltó összeggel pluszban.)

A day traderek egyik-másik eszközt leshortolják, más eszközöket pedig longolnak. Talán nem olyan irreális feltételezni, hogy még ha nem is tudnák, mit csinálnak, úgy 50%-ban be kéne jönnie a dolognak. Ebben az esetben a traderek fele lenne veszteséges. Miért van mégis az, hogy a day traderek jóval nagyobb aránya zár mínuszban? Ebben a tranzakciós költségek fontos szerepet játszhatnak.

A bid-ask spreaden elbukott pénz és a jutalékok mind ellenünk dolgoznak. És minél többet kereskedünk, ezek a költségek annál magasabbak. A brókerünk viszont pontosan abban érdekelt, hogy minél többet kereskedjünk, hiszen így nagyobb bevételre tesz szert. Ezt az érdekellentétet érdemes lehet szem előtt tartani, amikor a brókerünkkel tárgyalunk, vagy éppen valamilyen kereskedésre buzdító elemzést olvasunk.

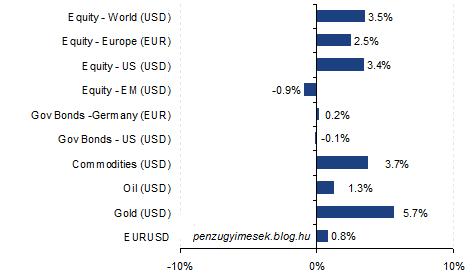

2011 március -- piaci körkép

2011.03.01. 21:56

Különböző eszközosztályok februári hozamai:

A Brent nyersolaj hordonkénti ára az írás pillanatában $115, míg február elején még $101-nél jártunk. A közel-keleti helyzet és az olajár emelkedése ellenére a fejlett piacok részvényei egy lejtmenet majd újabb emelkedés után a februárt jelentős pluszban zárták. A feltörekvő piaci részvények viszont veszítettek értékükből és ezzel folytatodott a fejlett piacok felülteljesítése.

Megjegyzés: Az ábrán található olajhozam a forwardokkal elérhető hozam, ami közel sem egyezik meg a spot price közel 15%-os emelkedésével. A pénzügyi befektetők az ábrán látható 1.3%-os hozamot realizálhatták.

Emelkedett tehát az olaj, az arany, és még az euró is, ami azért érdekes, mert a dollár eszerint az elmúlt hónapban látszólag nem töltött be safe haven szerepet. Az, hogy a fejlett piaci részvények is pluszban zártak, arra enged következtetni, hogy a befektetőket február végéig nem rendítette meg különösebbenen a láthatáron felbukkanó újabb kockázati tényező: a közel-keleti válság súlyosbodása és a hosszabb távon is magas olajár. Ez a trend az írás pillanatában fordulni látszik: tovább emelkedik az olajár és az S&P 500 már 1.5%-os mínuszban van.

Egy mezei kötvény jobb mint a hedge fundok

2011.02.17. 21:04

Az alábbi indexek a hedge fundok teljesítményét mutatják be stratégiák szerint csoportosítva. A kiindulópont 2003 áprilisa, amikor a piac egy komoly mélypontot ért el és nagy, a mostani válságig tartó, felívelésbe kezdett.

Hedge fundok teljesítménye stratégiák szerint.jpg) és inv. grade bond index:

és inv. grade bond index:

Szembeötlő, hogy a nyersanyag stratégiák kivételével minden stratégia rosszabbul teljesített mint a befektetési minősítésű (investment grade) kötvények. Van egy olyan érzésem, hogy a mediákban felkapott egy-két kiemelkedő hedge fund teljesítményét szem előtt tartva a felületes szemlélő hajlamos felülbecsülni a hedge fundok átlagos teljesítményét.

Természetesen felmerül az a kérdés is, hogy ilyen teljesítményért érdemes-e évi 2%-os fix díjat és 20%-os síkerdíjat fizetni.

Érdekes, hogy a merger arbitrage stratégia évről évre hozott egy nagyon stabil 7% körüli hozamot. Ezen a területen talán tényleg létezhetett valamiféle arbitrázs lehetőség -- az arbitrázs hozamok ugye nem korrelálnak a piaci hozamokkal. Ennek a stratégiának a hozamai arra is emlékeztetnek, hogy hedge fundba igazából nem feltétlenül azért fektet az ember, hogy orbitális hozamokat érjen el, hanem azért, hogy legyen a portfoliójában valami, ami nem korrelál a többi eszközzel. Említésre méltó, hogy a legtöbb stratégiához képest a makro stratégia se bukott olyan nagyot a válság alatt. A makro hozamok azonban azóta lefelé tendálnak.

Az S&P 500 ezen a grafikonon jobb oldalt úgy 1.500 magasságában lenne, tehát a legtöbb hedge fund stratégia ez idő alatt a részvénypiacot is alulteljesítette.

Az indexek a Hedge Fund Research HRFX index családjából valók.

Hány veszteséges day-trader jut egy nyereségesre?

2011.02.14. 21:26

A kaliforniai Berkeley egyetem kutatói arra az eredményre jutottak, hogy négy. Minden ötödik day-trader nyereséges tehát.

A minta tajvani. Ez talán földrajzilag kicsit távolinak tűnhet, de nem könnyű hozzájutni az ilyen tanulmányhoz szükséges adatokhoz, és úgy néz ki, ez most Tajvanban sikerült.

A nyereséges traderek 6 hónapos profitjának átlaga egyébként 25.160 eurónak megfelelő összeg volt. A nyereségük mediánja viszont már csak 3.170 euróra rúgott. Tehát, bár van egy-két nagyot kaszáló trader, akik felhúzzák az átlagot, a nyereséges traderek fele 3.170 eurót, vagy annál kevesebbet keresett. Ez egyébként úgy az ottani átlagfizetés fele. Ha ezért 6 hónapig egész nap a gép elött kellett ülni, akkor ez azért annyira nem sok. A magas átlag viszont azt mutatja, hogy vannak páran, akik nagyon jól keresnek.

A tanulmány itt.

Tőzsdei csalás e-maillel

2011.02.07. 21:50

Nem kell más, mint egy jó adag e-mail cím. Mondjuk 10.000 megteszi. Lehet, hogy ez soknak tűnik, de a forrásaim szerint pár száz dollárért már több millió címet tartalmazó spammereknek szánt lista vásárolható.

Még arra lenne szükség, hogy az e-maileinket el is olvassák. Ez nem fog könnyen menni, de ennek a problematikájára itt most nem térek ki.

Választunk egy létező részvényt, a példa kedvéért nevezzük ezt Részvény A-nek, az e-mail címeket pedig két egyenlő számú címet tartalmazó csoportra osztjuk. 10.000 e-mail címnél ez két 5.000-es listát jelent. Az egyik csoportnak megírjuk, hogy mi vagyunk a császárok és azt jósoljuk, a következő nap Részvény A ára esni fog. A másik csoportnak viszont azt írjuk, hogy Részvény A árfolyamában másnap emelkedés várható.

Várunk egy napot, megnézzük mi történt. Ha esett az árfolyam, akkor fogjuk azt az 5.000 e-mail címet, ahova azt írtuk, esni fog a részvényárfolyam, és ezt a listát megint felosztjuk két, most már egyenként 2.500 címet tartalmazó, csoportra. Az egyik csoportnak megírjuk, hogy az árfolyam másnap újra esni fog, a másik csoportnak viszont azt írjuk, másnap emelkedés várható. Megint várunk egy napot, és attól függően, hogy hogyan alakult a részvényárfolyam, annak az 2.500 embernek írunk csak újra, akiknél bevált a nagy proféciánk.

Miután ezt jó párszor eljátszottuk, maradni fog egy kis csoport, akik eddig mindig a "nyerő" e-maileket kapták, és annyit láttak, hogy eddig minden előrejelzésünk helyes volt. Hogy pénzt is keressünk, ennek a csoportnak egy idő után küldünk egy offshore bankszámlaszámot, mondván, hogy nagy befektetési lehetőséget látunk és megduplázzuk a pénzüket. A cél az, hogy miután látták a hibátlan eredményünk, ránk bízzák a pénzüket. Ezt egy offshore számlámról már viszonylag egyszerű lehalászni.

Mondanom sem kell, hogy erről a technikáról tájékoztató jelleggel írtam és mélyen elítélem a mások becsapására irányuló probálkozásokat.

2011 február -- piaci körkép

2011.02.01. 20:24

Jól indult a február, új csúcson az S&P 500. Itt pedig közlöm a 2011 januárt záró piaci körképem. A grafikonokhoz fűződő bővebb magyarázat a poszt alján található.

A múlt hónapban keresni lehetett részvénnyel, feltéve, hogy nem a feltörekvő piaci, hanem a fejlett piaci fajtából volt nálunk. Az arany forwardokon elérhető teljes hozam viszont -6.2%-ra rúgott és gyengült a dollár is.

.jpg)

Összehasonlításképp közlöm a 2010-re vonatkozó adatokat, amikor szinte mindenben volt pénz. Jobban járt, akinek a DM (developed markets) helyett EM (emerging markets) részvénye volt. Az arany szárnyalt és még a kötvényesek is szép total return-nek örülhettek.

.jpg)

Akit érdekel a DM és EM részvények historikus relatív teljesítménye, annak ajánlom az alábbi grafikont. A "Ratio" elnevezésű adatsor emelkedése az emerging markets felülteljesítését jelzi a fejlett piacokhoz képest, míg egy csökkenő arányszám alulteljesítésre utal.

Az elmúlt tíz év trendje, hogy az EM (emerging markets) jobban teljesít, 2010 októbere óta viszont a DM (developed markets) hozamok magasabbak.

A következő grafikon a Bund-dal (német államkötvénnyel) elérhető total return-t mutatja. Látható, hogy augusztus végéig, amíg estek kötvényhozamok, jelentős hozamot lehetett elérni kötvénybefektetéssel, viszonylag alacsony volatilitás mellett. Tavaly szeptembertől kezdve viszont a német kötvénytulajdonosoknak már veszteséget kellett elkönyvelniük.

.jpg)

Utolsóként pedig az arany forwardokkal számolt total return indexet szeretném bemutatni. Január hónap negatív hozamot hozott a befektetőknek, de volt már korábban több ilyen esés utáni további szárnyalás. Kiváncsian várom a folytatást.

Magyarázat: Total return-nel számolok, tehát részvénybefektetésnél az osztalékhozam is rájön az árfolyamnyereségre. Ez egyedül az EURUSD-nél nem igaz, ahol a spot árfolyamok közötti különbséget számolom. A nyersanyagoknál a forward-okkal realizálható hozamokat közlöm.

Wall Street-i alázás

2011.01.31. 20:42

A fáma szerint még az egykori Salomon Brothers-nál történt -- a vezető befektetési banknál, amely a 80-as években fogalom volt a kötvénykereskedésben és kesőbb a Citigroup tagjává vált.

Hősünk, az elemző, rühellte a tőzsdenyitás előtti morning meetingeket. Egy ilyen meeting-en vágta hozzá egy trader a kérdést, hogy mire lát aznap nagyobb esélyt: arra, hogy Cég X árfolyama emelkedik, vagy arra, hogy esik?

Arra, hogy emelkedik -- volt a válasz. A trader rögtön felháborodva rákontrázott, hogy az elemző tegnap zárásnál még azt tanácsolta neki, shortolja a papírt. Az elemző mondta, hogy most is ezt ajánlaná.

Miért is? Mert 60%-os esélyt lát arra, hogy a papír 5%-ot emelkedik és 40%-os esélyt arra, hogy a papír 15%-ot esik. A tanulság: jó ha értjük a várható érték fogalmát.

Miért nem járunk jól a klasszikus részvényalapokkal?

2011.01.30. 19:32

Pár hónapja a kezembe akadt egy prezentáció, amely több tucat neves részvényalap teljesítményét mutatta be.

Érdeklődéssel olvastam az alapok benchmarkhoz, azaz tipikusan egy nagy részvényindexhez mért relatív teljesítményét. Nagyjából egyenlő mértékben voltak a benchmark hozamát felülmúló és alulmúló részvényalapok.

A jobban teljesítő alapok úgy évi 1-2%-kal verték a benchmarkot, míg a rosszabbul teljesítő alapok körülbelül ugyanennyivel maradtak el a benchmarktól.

Ez azért érdekes, mert az ezek által a részvényalapok által beszedett teljes alapkezelői díj a befektetett összeg évi 1-2%-a körül mozog. Ebből az következik, hogy ha szerencsénk van és nyerő alapot választunk, akkor az alapkezelői díj kifizetése után nagyjából a piaci hozamot kapjuk majd. Ha viszont nincs szerencsénk, akkor az alakezelő díj kifezetése után már jelentősen (2-4%-kal) kevesebb marad nekünk mint a piaci hozam.

Ehelyett a 600 európai részvényt lefedő DB x-trackers STOXX 600 ETF (exchange-traded fund) például szépen leköveti nekünk az európai piacot — mindezt évi 0,20%-os (!) alapkezelői díj mellett.

Ez már egyébként sokaknak feltűnt. Ezért is nőtt ki a semmiből egy több száz milliárd dolláros globális ETF piac.

30 hónapos csúcson az S&P 500 (1.293; +0,74%)

2011.01.30. 19:31

A részvénypiacokon a trend továbbra is felfelé mutat. Bár a nagy befektetési bankok elemzései hajlanak a túlzott optimizmusra, egyelőre velük egyetemben érdemes lehet egy folytatodó gazdasági fellendüléssel járó további részvénypiaci emelkedésre pozicionálni magunkat.

Mindemellett nem szabad megfeledkezni a részvénybefektetések magas kockázatáról. Ezt a kockázatot érzékelteti például az a tény, hogy aki 10 éve fektetett az S&P 500-ba az (osztalékok nelkül) még mindig mínuszban van. Az osztalékokhozam emelett körülbelül az inflációs rátával volt egyenlő. Ha a kötvényhozamok tovább emelkednek, a kötvényeszközök hamarosan újra vonzóvá válhatnak számunkra.

+555% helyett -25% — egyelőre

2011.01.30. 19:28

Már egy ideje követem egy hazai befektetési alap teljesítményét, ami Nyilasi Attila nevével van fémjelezve.

Nyilasi Attila blogján 2005 óta közöl trade-ötleteket. Ezeknek a teljes futamidőre vetített összesített eredménye 2010 júniusáig +555.5% volt. Óriási hozamot értek el, habár nem lehetünk biztosak, hogy a blogon közölt ügyletek tényleg végrehajtásra kerültek-e, valós tőkével, vagy csak papíron léteztek.

2010 júniusában a blog népszerűségének köszönhetően Nyilasi sikeresen saját befektetési alapot indított a Concorde alapkezelőnél. A blogon közölt ügyletekek mesés eredményein felbuzdult befektetők 825 millió forintot bíztak rá.

Ennek az alapnak a tőkéje és hozamai kétségkívül valósak és itt követhetők:

http://www.portfolio.hu/befalap/alap.php?isin=HU0000708706

Az eddigi eredmény: -24.9%. Fél év alatt elúszott 200 millió. Én kiváncsian várom a folytatást.

Miért nem biztos, hogy tuti az évi +40%?

2011.01.30. 19:26

Mit gondolnák, ha az újságban arról olvasnák, hogy egy hedge fund manager 10 éve évi 40%-os hozamot nyújt a befektetőinek? Én nála akarnék befektetni.

Ez a poszt arról szól, hogy egyáltalán nem biztos, hogy érdemes.

Az agyunk a hozamokat látva levonja a nyilvanvalónak tűnő következtetést, hogy ez a manager képes hosszú távon is a piaci hozamoknál magasabb hozamok elérésére.

Arra már kevesebben gondolnak, hogy van olyan folyamat, ami kitermelhet 10 évig külösen jól teljesítő hedge managert úgy is, hogy a manager valójában semmivel nem tud többet a piacokról, mint egy átlag ember.

Hogyan lehetséges ez?

Vegyünk 2000 hedge managert, akik a kísérlet kedvéért semmit nem tudnak a piacokról és ahelyett hogy részvényt vennének, minden évenben egyszer elviszik a befektetők pénzét a kaszinóba piros-feketézni. A teljes tőkéjüket „befektetik”. A roulette asztalnál 50% esélyük van arra, hogy megduplázzák a pénzüket és 50%, hogy mindent elveszítenek.

A nagy számok törvénye alapján a managerek fele pirosra tesz majd, másik fele pedig feketére. Az első évben 1000 hedge fund manager megy majd tönkre, a másik 1000 viszont 100%-os hozamot ér el.

A második évben 500 hedge manager megy tönkre és 500 ér el pozitív hozamot (ők már két éve nyerő szériában vannak). A harmadik évben 250 hedge fund manager marad majd, akik már három éve nyernek (a többiek ugye tönkrementek). Itt látható, hogy az évek multával hány nyerő manager marad:

4. év: 125, 5. év: 62, 6. év: 31, 7. év: 15, 8. év: 7, 9. év: 3, 10. év: 1

A 9. évben már majd a három nyerő manager zsenialitásáról cikkeznek az újságok és a piacokról kérdezik őket. Szavukra az egész világ odafigyel majd. A 10. évben megírják, hogy a háromból két zseniális manager teljesítménye idén negatív volt, de egy még idén is teljesített.

Marad egy manager, aki semmit nem tud a piacokról, de 10 évig minden évben megduplázta a pénzét. Viszont ha neki adjuk a pénzünket, olyan mintha fej vagy írást játszanánk.

Csak az eredményt nézve nem igazán érthető, hogy egy manager, aki 10 évig évente 100%-os hozamot ért el, miért ne lenne a jövőben jó gazdája a pénzünknek. A háttérben lévő folyamatot ismerve viszont már tudhatjuk, hogy nem érdemes erre a managerre bízni a pénzünket.

A való világban sokszor csak az eredményt látjuk, nem tudjuk mi játszodik le a háttérben, és nem tudjuk, hogy egy nyertes managerre hány vesztes jut. Könnyen rossz befektetési döntést hozunk.